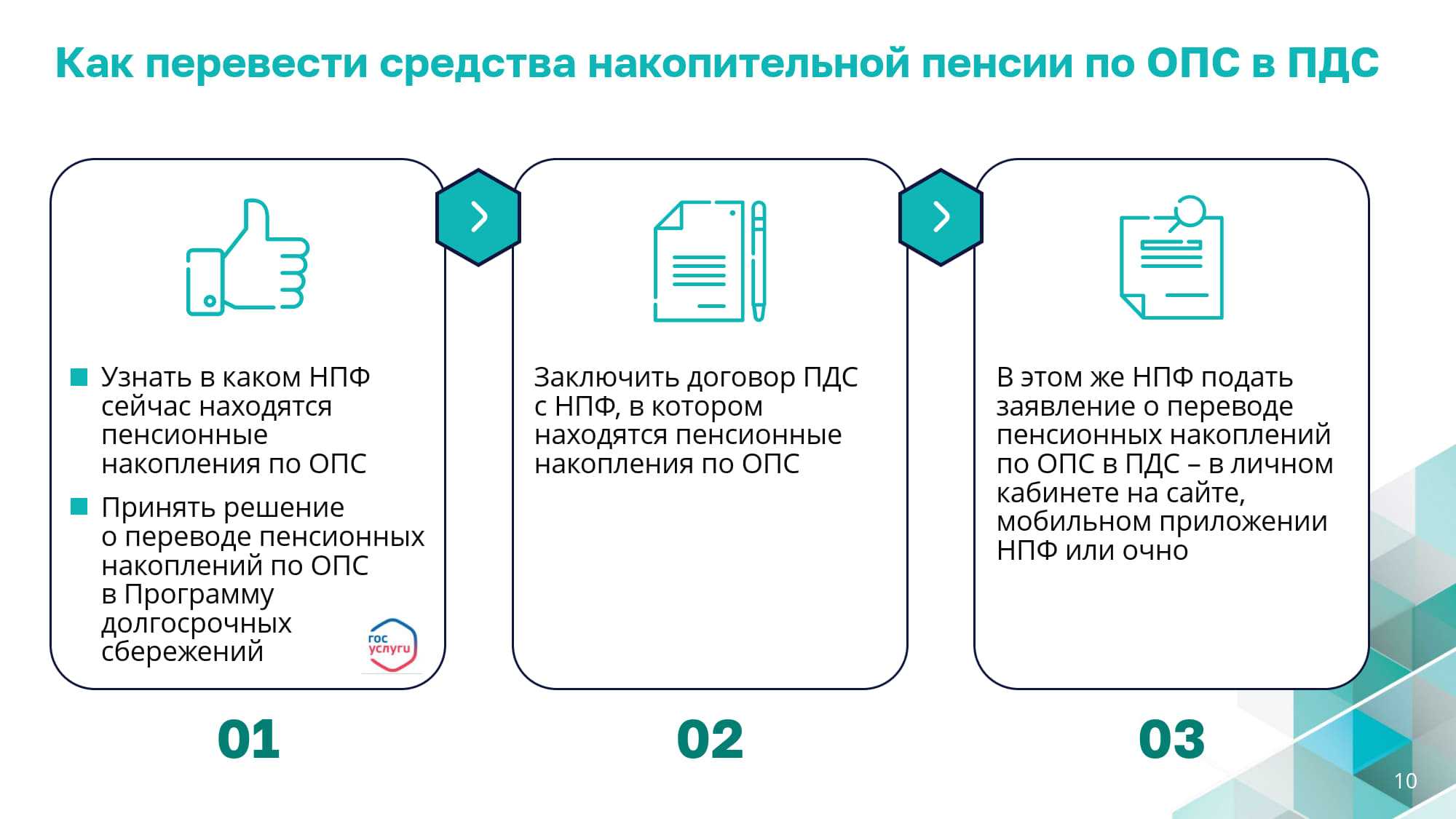

Гражданин в праве перевести пенсионные накопления в программу долгосрочных сбережений.

Для этого нужно подать в негосударственный пенсионный фонд в котором формируются средства пенсионных накоплений заявление о единовременном взносе, предусматривающее перевод пенсионных накоплений в программу долгосрочных сбережений.

Узнать информацию о сформированных в вашу пользу средствах пенсионных накоплений, можно на портале Госуслуги.

В случае, если на формирование пенсионных накоплений были направлены средства материнского капитала, то при переводе средств пенсионных накоплений в программу долгосрочных сбережений, материнский капитал возвращается в Социальный фонд России для последующего использования его на иные цели.

В случае, если пенсионные накопления, находятся в ином негосударственном пенсионном фонде или Социальном фонде России для направления их в программу долгосрочных сбережений необходимо сначала перевести в негосударственный пенсионный фонд с которым гражданин заключил или планирует заключить договор по программе долгосрочных сбережений затем подать заявление о единовременном взносе.

Чтобы перевести пенсионные накопления в выбранный негосударственный пенсионный фонд, нужно подать заявление о срочном или досрочном переходе. Это можно сделать лично в Социальном фонде России